BITCOIN PARA ASESORES FINANCIERO

Andrés Muñoz Barrios

Asociado EFPA nº 7179

Artículo realizado para EFPA España. Publicado en su plataforma corporativa en septiembre de 2016.

Como Asesores Financieros, y miembros de EFPA, estamos suficientemente preparados para prestar consejo y asesoramiento a nuestros clientes en materia financiera y fiscal, respecto de una gran diversidad de activos de inversión: acciones, bonos, inmuebles, fondos, etc… sin embargo el desarrollo de las nuevas tecnologías nos ha traído un nuevo tipo de activos que debemos conocer: los activos digitales.

¿Qué podemos aconsejar a un cliente que nos pregunta si es buena idea invertir hoy en BitCoin? ¿Cuáles son sus riesgos y oportunidades? ¿Qué fiscalidad y régimen jurídico presentan? ¿Qué es el BlockChain? Estas son las grandes cuestiones que vamos a intentar resolver en el presente artículo, a fin de dotar al Asesor Financiero de suficiente instrumental analítico para el asesoramiento a nuestros clientes sobre estas nuevas tecnologías financieras.

BITCOIN: EL ORO DIGITAL

Como nos enseña la teoría económica, el dinero cumple tres tipos de funciones: reserva de valor, unidad de cuenta y medio de cambio.

Y el Bitcoin es dinero digital. Se trata de una “criptomoneda” que permite a sus tenedores adquirir otros bienes y servicios, por ser aceptado como medio de cambio especialmente en las compraventas a través de Internet. Así mismo, se utiliza como unidad de cuenta, y puede servir a su propietario como reserva de valor. Esto resulta sumamente importante, puesto que podemos clasificar por ello al Bitcoin como activo financiero.

Para poder entender el Bitcoin, debemos acudir de nuevo a la teoría económica, la cual nos enseña que, si bien el tipo de dinero que hoy más conocemos es el dinero fiduciario, dado que por Ley es el dinero oficial de los estados modernos (Euro, Dollar, Yen, Libra, Franco suizo, etc…) existen tres tipos de dinero:

- Dinero mercancía: Se trata de una mercancía que por su especial liquidez es comúnmente aceptado para el cambio indirecto. El ejemplo por antonomasia es el Oro.

- Dinero crédito: es aquella forma de dinero que no representa liquidez presente, sino futura. Un crédito es un intercambio de un bien presente por un bien futuro. Y en el caso del dinero crédito la función de dinero la cumplen títulos que no son liquidables a la vista, pero sí en el futuro. Por ejemplo, la utilización como dinero de letras de cambio mediante endoso.

- Dinero fiduciario: es aquél título que cumpliendo la función de dinero no es liquidable por una mercancía que represente liquidez. No tiene una contrapartida que lo respalde materialmente, sino que es una razón formal la que convierte a dichos títulos en dinero. Dicha razón formal es la ley o mandato del gobierno.

¿Y qué tipo de dinero es el Bitcoin? Se trata de una réplica digital del oro. Es un “dinero mercancía” sintético creado para conseguir transacciones seguras y anónimas en internet.

Se estima que la cantidad total de oro en el mundo está en torno a 171.300 toneladas (fuente: Thomson Reuters). Si reuniésemos por tanto todo el oro del mundo, cabría en una piscina cubica de 20 metros de largo por 20 metros de ancho y 20 metros de profundidad. Además, su tasa anual de crecimiento es de 1,5 % a través de la minería. La nueva cantidad del dorado metal descubierta cada año en las minas de oro tiende a estar, de media anual, en torno a dicho porcentaje.

Lo que hace el software de Bitcoin es replicar al oro a fin de asegurar una cantidad determinada de Bitcoin en el mundo, lo cual dota a la criptomoneda de una determinada escasez que le permite mantener la estabilidad de su valor a largo plazo.

En concreto, el sistema está programado para que no puedan existir más de 21 millones de Bitcoin, lo cual está calculado que se producirá en el año 2140. Actualmente existen unos 15,7 millones de Bitcoins en circulación.

Los nuevos bitcoin se generan por un proceso competitivo y descentralizado denominado “minería”. Cualquier persona puede unirse a la red y convertirse en minero de bitcoins, mediante un software que utiliza el procesador de su computadora para calcular un algoritmo de búsqueda de nuevos bitcoins. Este minero digital, al igual que los mineros que buscan oro, encuentra nuevos bitcoins cada cierto tiempo. El sistema está programado para que los nuevos bitcoins aparezcan con una frecuencia predecible y decreciente: concretamente cada año se reduce a la mitad de forma automática la cantidad de bitcoins que se generan, hasta que en el año 2140 se detenga por completo al llegar a los 21 millones. Cuantos más mineros hay en el sistema, menos bitcoins encontrará cada uno, dado que como decimos la cifra que se crea de nuevos bitcoin cada año está predeterminada.

Y es aquí donde encontramos el gran pilar donde se asienta este dinero electrónico: el sistema Bitcoin utiliza la red descentralizada de todas las computadoras y servidores de los mineros unidos a la red para procesar los cobros y pagos mediante Bitcoin. Este uso descentralizado en millones de computadoras en todo el mundo asegura, junto a la programación criptográfica de Bitcoin, que resulte imposible manipular esta moneda, o realizar transacciones falsas o fraudulentas.

Auténtica economía colaborativa: los mineros ponen a disposición del sistema su hardware, asegurando el éxito de la moneda, y a cambio reciben como pago nuevos bitcoin. Aquí reside el éxito del modelo, nadie es el dueño de Bitcoin, no hay ningún gobierno o Banco Central que pueda apropiarse, centralizar, alterar o manipular esta moneda, la información está descentralizada en millones de computadoras anónimas a lo largo del planeta.

El uso de esta red colaborativa se instrumenta mediante un proceso criptográfico que dota de seguridad integral al sistema de pagos electrónicos, y que pivota sobre tres conceptos fundamentales:

- Transacción. Cada transacción necesita varios inputs (quién es el emisor, y quién es el pagador). Cada interviniente tiene una ID propia. La suma de estos Inputs constituye una ID pública para cada transacción que se conjuga con la ID privada del emisor (su clave de firma digital de la transferencia).

- Bloques. Las transacciones forman paquetes denominados bloques: cada bloque está compuesto por la transacción (inputs públicos más ID privada del emisor) enriquecida con un sello de tiempo, un número de verificación y el ID del bloque anterior.

- Cadenas de bloques. Y los bloques están unidos entre sí en cadenas de bloques. Los mineros que ponen a disposición de la red Bitcoin sus computadoras son los que generan estos bloques, porque es el poder computacional de sus computadoras, junto con el software instalado allí, el que realiza todos estos procesos automatizados. Y antes de crear cada bloque verifican la validez de todas las transferencias anteriores (es decir, que un usuario no haya gastado dinero que ya había transferido). La transferencia que queda fuera de la cadena de bloques no es válida, así como la transferencia dentro de la cadena se considera válida “per se”, sin más operaciones.

Por todo lo expuesto, podemos afirmar que se trata de un proceso muy seguro, donde resulta casi imposible que una entidad maliciosa pueda controlar todos y cada uno de los millones de computadoras interconectadas para robar bitcoins ajenos, o para crear bitcoins falsos. De la misma manera que resulta casi imposible cualquier tipo de manipulación a fin de realizar transacciones falsas.

Debemos repetir aquí: nadie es el dueño de Bitcoin, no hay una entidad central que lo controle, todo el software e información que lo sustenta está disperso en los millones de computadoras interconectadas entre sí en todo el mundo.

Su alto grado de seguridad, y la escasez de su disponibilidad debido al sistema de creación de nuevos bitcoin a través de la minería digital, han conseguido dotar al bitcoin de una gran liquidez. Esta criptomoneda ya es aceptada como dinero por millones de personas en todo el mundo, y por miles de grandes empresas: Microsoft, Dell, Experia o Destinia son algunos ejemplos.

BLOCKCHAIN: LA CONTABILIDAD DIGITAL

Estamos acostumbrados a pensar en el dinero como anotaciones en cuenta en un Banco. Si entro por ejemplo a través de la web en mi cuenta de BBVA puedo visualizar el dinero que tengo depositado en la misma, como una anotación contable (en mi Haber, y en el Debe del Banco). Y realizando una transferencia puedo utilizar el mismo para realizar pagos a mis acreedores, o bien para moverlo en otra cuenta de mi titularidad en otro Banco (con lo cual el registro contable pasa del Haber de mi cuenta al Haber de otra cuenta, en el mismo Banco o en distinto Banco).

Como vemos, el dinero siempre está anotado en dos balances (el mío y el del Banco) si bien en distintos campos (en el Debe del balance del Banco y en el Haber de mi balance cuándo el dinero se encuentra depositado en la institución financiera).

Pero ¿en qué balance se encuentran registrados los bitcoins de mi propiedad? Dado que como hemos visto más arriba la red Bitcoin no tiene propietario ni entidad central alguna ¿quién lleva el registro contable de la propiedad de los bitcoins en cada momento?.

La respuesta se encuentra en el Blockchain o cadena de bloques, uno de los tres pilares que como antes indicábamos sustentan el modelo de moneda digital Bitcoin.

Blockchain es un registro distribuido y descentralizado, resistente a la sincronización y sin necesidad de confianza entre los miembros que la conforman. Distribuido y descentralizado significa que se encuentra almacenado en todos los millones de computadoras unidas al sistema Bitcoin. Resistente a la sincronización significa que existe la seguridad de que nadie lo puede alterar a traición, pero cuando legítimamente se deba alterar algo (para cambiar la propiedad de los bitcoins) en cuestión de segundos todos se sincronizan. No es necesaria la confianza de unos miembros de la red en el resto de miembros, sino que el sistema verifica que todos ellos tienen la misma información para dar por bueno un registro. Falsificar un registro en Blockchain equivaldría a que la gran mayoría de los millones de computadoras interconectadas, las cuales pertenecen a millones de personas distintas geográficamente separadas por todo el mundo, mintiesen en el mismo momento y sobre la misma información. Es decir, un evento que podemos ver como imposible.

Así, se configura como un Libro Mayor en el que existen anotaciones sobre la propiedad de los bitcoins, y que se mueve según el proceso criptográfico de transacciones y bloques explicado antes. La información queda almacenada en todos los computadores conectados, y cuándo vuelva a realizarse una nueva transacción, que modifica la titularidad de los bitcoins, el sistema critpográfico obliga a que se verifique la información de la legítima titularidad del transmisor de los bitcoins en la gran mayoría de todos los computadores de la red, con sincronización de la información en todos los miembros conectados.

La creación de las cadenas de bloques de manera segura se consigue mediante la “proof-of-work” o prueba de trabajo. Un proceso criptográfico que prueba que una determinada computadora conectada a la red (y no otro distinta) ha resuelto un problema de forma lógico-matemático de manera correcta. El sistema Bitcoin utiliza el “proof-of-work” tanto para verificar la validez de las transacciones, creando bloques, como para la creación de nuevos bitcoin. El algoritmo tiene una determinada dificultad de resolución para la máquina “cliente” pero un encriptamiento fácil de leer para la contraparte, y se resuelve en un tiempo determinado, lo cual dota de mayor seguridad al sistema.

El “proof-of-work” o sistema de prueba de trabajo permite las transferencias de valor de manera directa entre los participantes de una transacción sin necesidad de depender de ninguna organización central de confianza, ya sea bancos o cualquier otra entidad financiera.

Gracias a este “consenso distribuido” se puede crear un registro incorruptible de eventos pasados y presentes del mundo digital.

Es decir, no se requiere una “mesa central” que intermedie la operación y asegure su liquidación, sino que la operación queda válidamente registrada y contabilizada en Blockchain.

COTIZACIÓN DEL BITCOIN

Ahora que ya entendemos qué son los Bitcoin, cómo funcionan, y cómo se contabilizan en Blockchain, debemos estudiar cómo podría evolucionar su valor si compramos bitcoins, y como se ha comportado su cotización en el pasado.

Como ya sabemos, no existe ninguna autoridad central que regule Bitcoin. Por ello tampoco existe un organismo o mercado oficial que decrete la cotización de los bitcoins en cada momento.

Lo primero que debemos señalar es que su precio se moverá igual que el de cualquier otro activo: mediante la ley de la oferta y la demanda. Si mucha gente demanda bitcoins su precio tenderá a subir, y si nadie demanda bitcoins su precio tenderá a bajar. Igualmente, si se creasen muchos bitcoins nuevos su precio tendería a subir (inflación similar a la producida por emisión de nuevo dinero por un Banco Central, o por el descubrimiento de un nuevo yacimiento de oro), pero esto está controlado por el propio algoritmo de creación de nuevos bitcoins, como también indicamos ya anteriormente.

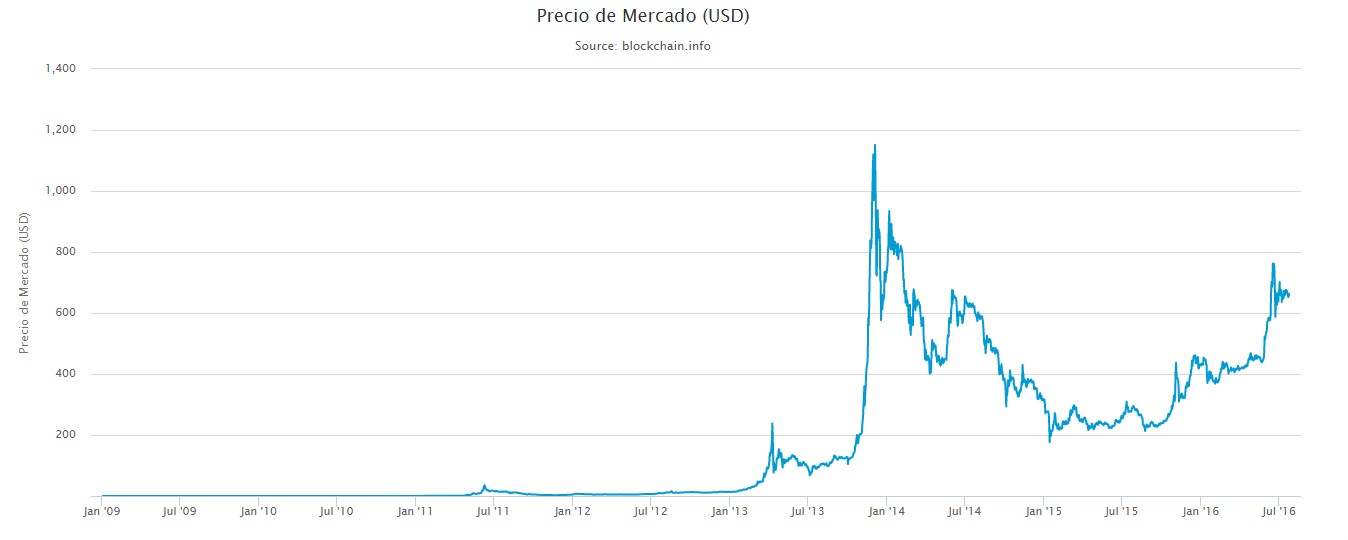

¿Y cómo cotiza su valor? Se suele utilizar el dólar para referenciar el valor del bitcoin. Existe una página informativa creada por usuarios de Bitcoin y llamada Blockchain.info que publica una cotización de bitcoins en dólares, y que ha adquirido una gran aceptación por parte de los usuarios, por lo que podríamos utilizar como referencia el valor aquí publicado.

Si vemos la evolución de la cotización histórica con la publicación de Blockchain.info podremos observar que su valor ha evolucionado desde 0,00 $ desde el momento de su creación en 2009 hasta julio de 2011, en los que se alcanzó una punta de 32 $, bajando después el precio y manteniéndose en torno a 4,5 $ hasta revalorizarse a 142 $ en junio de 2013 y seguir subiendo hasta 1.084 $ en noviembre de 2013. A día de hoy (25 julio 2016) el precio está en 661 dolares.

Fuente: Blockchain.info

Como vemos, los bitcoins se han revalorizado de manera exponencial en los últimos años, y actualmente existe una tendencia al alza.

Aunque sería necesario realizar un análisis fundamental más detallado para determinar un posible valor objetivo, lo que parece claro a la vista de la evolución de su valor es que el mercado ha ido descubriendo la solvencia de esta criptomoneda, y los inversores han ido reconociendo las cualidades de Bitcoin como medio de cambio y reserva de valor.

ASESORAR A NUESTROS CLIENTES SOBRE BITCOIN.

Tras lo estudiado en este ensayo, ya estamos en condiciones de poder asesorar a los clientes que nos planteen su inquietud por invertir en Bitcoins.

Si nuestro cliente desea diversificar su patrimonio, la compra de bitcoins puede estudiarse como la compra de un activo líquido para la cartera. Es decir, deberíamos asimilar la tenencia en la cartera de posiciones de tesorería mediante divisas (dólar, yen, libra, franco suizo, etc..) a la tenencia de bitcoins.

El beneficio de los bitcoins frente a las divisas nacionales viene determinado por el hecho de su correlación negativa frente a los conflictos geo-políticos o inflacionarios. Es decir, las situaciones de conflicto internacional podrían llevar a que se devaluasen las monedas nacionales mientras que el bitcoin se revalorizase actuando como “valor refugio”. Su debilidad frente a las monedas nacionales no obstante no puede olvidarse, y es que mientras que estas gozan actualmente del respaldo de sus respectivos gobiernos, y son admitidas por ello para la compra de todo tipo de bienes y servicios, los bitcoins son menos líquidos por cuanto no son admitidos tan masivamente.

Finalmente debemos señalar que para poder tener a nivel físico un soporte de nuestros bitcoins, existen monedas físicas denominadas Casascius que permiten mediante un sistema seguro de hologramas guardar en sí mismas una determinada cantidad de bitcoins.

REGIMEN JURÍDICO DE LOS BITCOINS.

Debemos empezar destacando que la ley de dinero electrónico (Ley 21/201) no considera a las criptomonedas como Bitcoin como dinero electrónico. Por lo que aunque en término económicos los bitcoins son dinero, según hemos visto más arriba, en término legales no podemos considerarlos “dinero”.

Así por tanto, creemos que debemos entender los Bitcoin a efectos legales como bienes muebles. Podrían considerarse bienes incorporales, en contraposición a bienes muebles físicos como un coche, o una tonelada de trigo, e incluso podríamos hablar de una nueva categoría de

Mientras que para los mineros, esto es, las personas que conectan sus computadoras a la red Bitcoin y obtienen bitcoins de su actividad de minería en la red, los mismos deberán considerarse como Existencias en su balance.

En cuanto a las transacciones con bitcoinds, rige en nuestro Derecho Civil la libertad de pactos entre las partes, por lo que si las distintas partes intervinientes acuerdan el pago en Bitcoin como contraprestación de un contrato, entendemos que éste será licito. Desde luego, a los contratos con Bitcoins les son de aplicación el mismo tipo de normativa que le sería de aplicación a cualquier contrato: a nivel del consentimiento (prestado libremente y por personas con capacidad suficiente para ello); a nivel del objeto (posible, lícito y determinado); y a nivel de la causa (existente, verdadera y lícita); así como a nivel de la forma, cuando la ley le requiera una especial forma para su validez.

En Derecho Internacional Privado rige el mismo principio, pudiendo las partes contratantes determinar libremente a qué ley se someten y cuál será el foro que conocerá los conflictos que pudiesen surgir de su relación.

FISCALIDAD DE LOS BITCOINS

A día de hoy no existe una normativa tributaria clara y concisa en España sobre Bitcoin. Solamente tenemos algunas consultas planteadas ante la Dirección General de Tributos, e impulsadas principalmente por parte de los despachos de abogados Diké y Abanlex, especializados en estas materias, los cuales han pretendido con su acción que el Gobierno español delimite con claridad el marco jurídico-fiscal.

Voy a realizar una mera aproximación a este tema, ya que como dije no existe una legalidad bien definida a día de hoy, y además los criterios expuestos son propios y podrían diferir de lo que en un momento determinado pudiese dictaminar la autoridad tributaria competente.

La normativa fiscal tiende a gravar la obtención de una ganancia o beneficio, por lo que la utilización de bitcoins para realizar un pago entendemos que no sería “per se” objeto de gravamen, sino que se asimilaría al pago con dinero o bien al pago en especie.

En cuanto a la obtención de una ganancia derivada de los bitcoins, cabría diferenciar tres casos básicos:

- a) el de las personas físicas o jurídicas que venden bitcoins, obteniendo un beneficio por la diferencia de cotización respecto del momento de su adquisición.

- b) el de los mineros, personas físicas o jurídicas dedicadas a la labor de minería, que venden bitcoins que habían generado en su labor de minería, obteniendo un beneficio por la diferencia de cotización respecto al momento de su adquisición.

- c) el de las personas físicas o jurídicas dedicadas a la actividad de cambio de bitcoins (exchangers).

En el caso de las personas físicas que venden bitcoins obteniendo con ello una ganancia o pérdida patrimonial, deberá declararla en su declaración anual del Impuesto sobre la Renta de las Personas Físicas (IRPF).

En el caso de los mineros que adquieran la propiedad de bitcoins mediante su actividad de minería, y que después los vende obteniendo una ganancia, tendrán que tributar por la misma en la parte correspondiente de actividades económicas del IRPF, tratándose de personas físicas, o bien en el Impuesto de sociedades (I.S.). Aquí entendemos que el minero deberá cumplir con el resto de requerimientos fiscales, como el alta en I.A.E y como sujeto del IVA.

Las personas físicas o jurídicas dedicadas al intercambio de bitcoins (exchangers) cobran una comisión por su actividad de intermediarios. Esta actividad es similar a la de la compraventa de dividas o de oro. Y tributará dicha comisión, como actividad económica sujeta al I.S. o al I.R.P.F. de la misma manera que el “exchanger” deberá cumplir con las obligaciones previstas en la normativa del Impuesto sobre el Valor Añadido.

Las compraventas de bitcoins entre particulares que no tengan la condición de empresarios o profesionales no estarán sujetas a IVA, pero deberán tributar en el Impuesto de Transmisiones Patrimoniales por parte del adquiriente.

CONCLUSIÓN.

En resumen, con Bitcoin estamos ante la criptomoneda por excelencia: se trata de un activo digital que está diseñado como “dinero mercancía” sintético, con un código de creación basado en la extracción de oro que asegura su liquidez; con un sistema de intercambio extremadamente seguro (mediante los bloques y la tecnología criptográfica de transacciones) y cuya invulnerabilidad contable, que le permite subsistir sin la existencia de intermediarios bancarios, se base en un sistema de contabilidad distribuida y descentralizada (blockchain).

Todo ello ha convertido a los Bitcoin en un activo digital muy apreciado y demandado, que se ha visto revalorizado de manera muy importante en los últimos años, y que se está convirtiendo en valor “refugio”. Además de actuar como valor, actúa eficazmente como medio de cambio válidamente aceptado por miles de vendedores “on-line” y físicos en todo el mundo.

Nos puede permitir mantener la diversificación de la parte de liquidez y tesorería de nuestra cartera de inversión, si bien habrá de estarse muy atento a la evolución de su cotización en dólares, así como a la normativa tributaria y de transacciones que los gobiernos puedan aprobar en cada momento para Bitcoin.

Algunos de estos fondos tienen se gestionan con estrategias alternativas, y entre ellos destacan los denominados “hedge fund” donde el riesgo asumido por los inversores es “a priori” superior, pero donde los gestores establecen estrategias que pueden ser verdaderamente atractivas y rentables.

Algunos de estos fondos tienen se gestionan con estrategias alternativas, y entre ellos destacan los denominados “hedge fund” donde el riesgo asumido por los inversores es “a priori” superior, pero donde los gestores establecen estrategias que pueden ser verdaderamente atractivas y rentables. Y cabe destacar que mientras que en los casos de estrategias “Relative Value” y “Opportunistic” el análisis se centra en aspectos financieros clásicos, tanto del mercado como de los activos o sociedades objeto de dicho análisis, en el caso de las estrategias Event Driven el análisis es más suspicaz, en tanto que se centra en buscar eventos relevantes que condicionan el valor futuro de la compañía en mayor medida que cualquier otro factor (mercado, situación económica, balance, etc…).

Y cabe destacar que mientras que en los casos de estrategias “Relative Value” y “Opportunistic” el análisis se centra en aspectos financieros clásicos, tanto del mercado como de los activos o sociedades objeto de dicho análisis, en el caso de las estrategias Event Driven el análisis es más suspicaz, en tanto que se centra en buscar eventos relevantes que condicionan el valor futuro de la compañía en mayor medida que cualquier otro factor (mercado, situación económica, balance, etc…). Pero tomadas todas estas decisiones, nos vamos a encontrar probablemente con que existen decenas de fondos de inversión distintos que se ajusten a nuestra necesidad, y aquí viene la segunda cuestión, es decir, la de determinar cuál de todos esos fondos es el mejor.

Pero tomadas todas estas decisiones, nos vamos a encontrar probablemente con que existen decenas de fondos de inversión distintos que se ajusten a nuestra necesidad, y aquí viene la segunda cuestión, es decir, la de determinar cuál de todos esos fondos es el mejor.